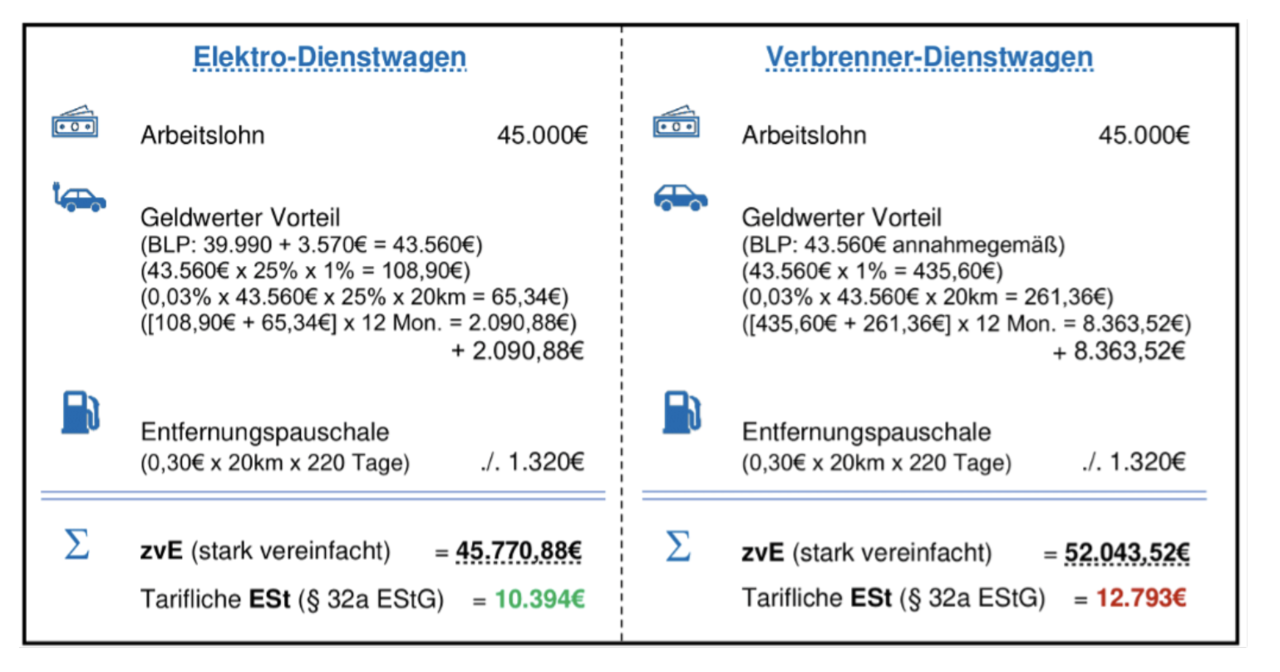

Die private Nutzung eines betrieblichen Kraftfahrzeugs in Form eines Elektro- oder Hybridfahrzeugs wird durch § 6 Abs. 1 Nr. 4 S. 2 Nr. 1-5 EStG steuerlich begünstigt. Die Begünstigung erfolgt durch eine betragsmäßige Kürzung des einnahmeseitig anzusetzenden Bruttolistenpreises je nach Anschaffungsjahr und Höhe der Anschaffungskosten.

Die konkrete Ausgestaltung der Kürzung und deren Auswirkung auf die Steuerlast des Steuerpflichtigen haben Sarah Nauen (Wissenschaftliche Hilfskraft) und Mustafa Sezer (Wissenschaftlicher Mitarbeiter) anhand eines Fallbeispiels dargestellt.