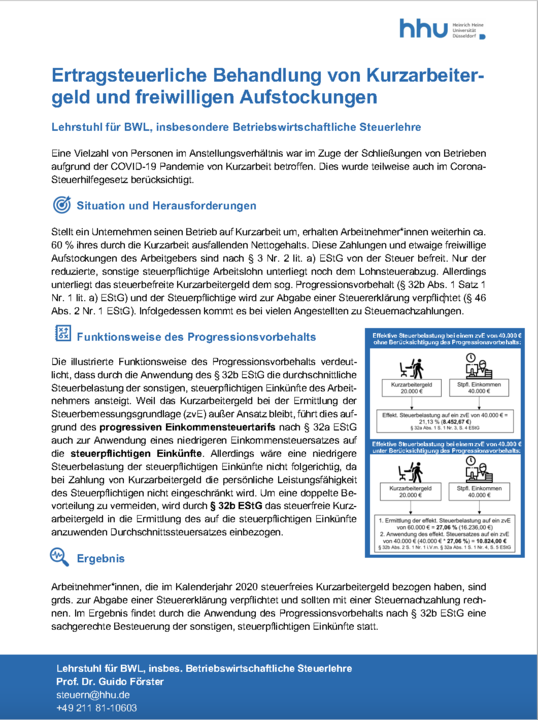

Wer im Veranlagungszeitraum 2020 Kurzarbeitergeld bezogen hat, ist in diesem Jahr zur Abgabe einer Steuererklärung verpflichtet (§ 46 Abs. 2 Nr. 1 EStG). Dies folgt aus dem Umstand, dass das bezogene Kurzarbeitergeld und etwaige vom Arbeitgeber gewährten Zuschüsse zwar steuerfrei sind, jedoch dem sog. Progressionsvorbehalt nach § 32b Abs. 2 Satz 1 Nr. 1 EStG unterliegen.

Den genauen Zweck und die Funktionsweise des Progressionsvorbehalts haben Nicole Felix (Wissenschaftliche Hilfskraft) und Mustafa Sezer (Wissenschaftlicher Mitarbeiter) vom Lehrstuhl für BWL, insbes. Betriebswirtschaftliche Steuerlehre in einer kurzen Fallstudie dargelegt.

Aktuelle Meldungen

Fallstudie: Steuerfreies Kurzarbeitergeld & Progressionsvorbehalt